|

Tweet |

Konaklama Vergisi;

Otel, motel, tatil köyü, pansiyon, apart otel, termal tesis, misafirhane, yayla evi gibi

tesislerden alınacak.

Konaklama tesislerinde geceleme hizmetinden bağımsız olarak sunulan;

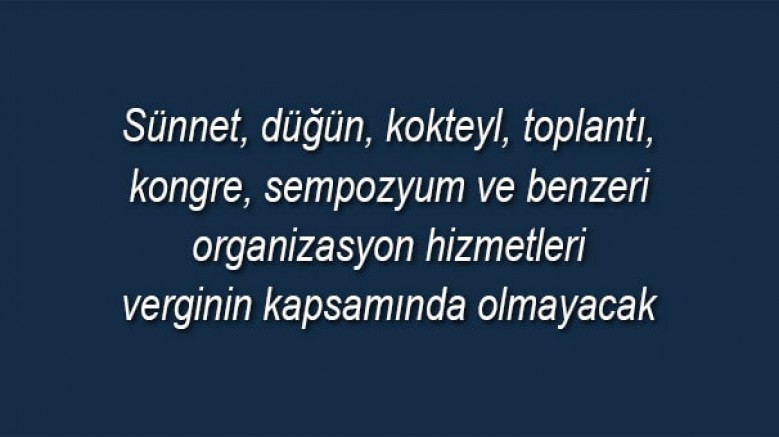

sünnet, düğün, kokteyl, toplantı, kongre, sempozyum ve benzeri organizasyon hizmetleri

verginin kapsamında olmayacak.

Bu organizasyon hizmetlerinin konaklamayı içerecek şekilde sunulması halinde;

düzenlenen faturada organizasyon hizmetinin mahiyeti ve tutarının açıkça gösterilmesi veya

bu hizmet için ayrıca fatura düzenlenmesi halinde,

bu hizmetler üzerinden konaklama vergisi hesaplanmayacak.

Vergi, sadece konaklama hizmetleri üzerinden alınacak.

Geceyi tamamlamadan otelden ayrılanları da kapsayacak

Konaklama vergisine ilişkin yasal düzenleme 2019 yılında çıkarıldı,

ancak; uygulaması, yapılan değişiklikle ertelendi.

2021 yılındaki 7338 sayılı yasaya göre;

konaklama vergisi 1 Ocak 2023 tarihinde yürürlüğe girecek.

Gelir İdaresi Başkanlığı verginin uygulamasına açıklık getirdi.

Tebliğ taslağına göre;

geceleme hizmeti alan kişinin gecelemeyi tamamlamaksızın tesisten ayrılması,

vergilendirmeyi etkileyemeyecek.

Kampinglerde konaklayanların,

geceleme ihtiyaçlarını kendi imkânlarıyla karşılayıp karşılamaması veya

gecelemenin, işletmeye ait olsun olmasın

çadır, çadır-araba, çekme karavan, motokaravan, bungalov gibi ünitelerde yapılması,

hizmetin geceleme hizmeti mahiyetini etkilemeyecek.

Konaklama tesislerinde geceleme hizmetiyle birlikte satılan;

konaklama tesisi bünyesinde sunulan diğer tüm hizmetler, konaklama vergisine tabi olacak.

Konaklama tesisi bünyesinde sunulan;

yeme, içme, aktivite, eğlence hizmetleri ve

havuz, spor, termal ve benzeri alanların kullanımı gibi tüm hizmetler

konaklama vergisine tabi tutulacak.

Bu çerçevede;

oda+kahvaltı, yarım pansiyon, tam pansiyon, her şey dahil, ultra her şey dahil ve

benzeri adlar altında pazarlanan veya satılan

tesis bünyesinde geceleme hizmetinin yanı sıra;

konsept kapsamında verilen tüm hizmetler, verginin konusuna girecek.

Örneğin; bir pansiyonda, oda+kahvaltı konaklama seçeneğinde yer alan kahvaltı hizmeti,

düzenlenen konaklama faturasında ayrıca gösterilse ya da

bu hizmet için ayrıca fatura düzenlense dahi;

geceleme hizmetiyle birlikte pazarlandığı veya satıldığı için

tesis bünyesinde sunulan söz konusu hizmet, konaklama vergisine tabi olacak.

Ancak; termal otelin bünyesinde bulunan SPA ve yüzme havuzu alanlarında,

otelde konaklamayanlara günübirlik hizmet verilmesi halinde;

bu hizmet, konaklama vergisine tabi olmayacak.

YORUMLAR

FACEBOOK YORUM

İLGİNİZİ ÇEKEBİLECEK DİĞER TURİZM Haberleri

- BUGÜN

- BU HAFTA

- BU AY

26 Nisan 2024 Cuma günü KRT TV'de Hasan Basri Akdemir'in sunduğu, Hayatın İçinde..

26 Nisan 2024 Cuma günü KRT TV'de Hasan Basri Akdemir'in sunduğu, Hayatın İçinde..

- HABERLER

- VİDEOLAR